Pour bien commencer l’année, les mauvais payeurs se verront devoir payer, a minima, 40 euros forfaitairement en cas de retard de règlement de la facture.

« Tout débiteur payant une facture après l’expiration du délai de paiement devra verser à son créancier une indemnité forfaitaire de compensation des frais de recouvrement. La mention de cette indemnité devra figurer dans les conditions de règlement, mentionnées sur les conditions générales de ventes, ainsi que sur les factures » indique la note d’information émise par la DGCCRF en date du 29 novembre 2012.

Cette mesure est appliquée dans le cadre de la transposition de la directive européenne 2011/7 du 16 février 2011 concernant la lutte contre le retard de paiement dans les relations commerciales.

Plusieurs mesures successives ont été mises en place depuis 2008. Cette dernière, était très attendue car l’ambition est de redonner des liquidités et des marges de manœuvre aux entreprises notamment les plus petites en manque de trésorerie dans un contexte de crise. A titre d’illustration, l’observatoire des délais de paiement de la Banque de France quantifiait dans une note du 3 mai 2012 « à 15 milliards d’euros entre 2007 et 2010 les gains de trésorerie liés à la réduction des délais de paiement.

Les encours de créances et de dettes associés à des délais supérieurs à 60 jours restent toutefois importants. Ils sont respectivement estimés à 104 et 97 milliards d’euros à la fin 2010, soit une charge nette de trésorerie de 7 milliards d’euros, même si leur niveau a significativement baissé en un an (135 et 113 milliards fin 2007 soit une charge nette de trésorerie de 22 milliards d’euros) ».

Globalement les délais de paiement en France atteignent 67 jours selon Bercy. Ils varient selon la taille de l’entreprise. Malgré une baisse, les délais pratiqués en France sont supérieurs à ceux de plusieurs pays d’Europe.

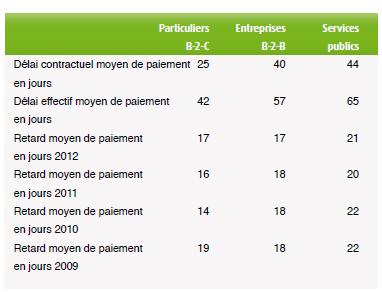

Les délais de paiement estimés par l’étude Intrum Justitia dans son étude publiée au mois de décembre, bien que légèrement différent des chiffres officiels, montre la différence entre le contractuel et le paiement effectif qui représente au final plusieurs millions d’euros.

Cette indemnisation vise également à contribuer aux frais de recouvrement de manière à décourager ces retards de paiement et permettre pour le créancier, de compenser ses coûts administratifs et internes. L’obligation nouvelle porte également sur l’information du débiteur avec la mention obligatoire sur les factures. Ainsi a contrario, le défaut d’information sur l’indemnité peut entraîner des sanctions pénales et avec un versement demandé au juge.

L’indemnité est due en cas de retard de paiement lié à une transaction soumise au code de commerce.

Les entreprises qui ont des clients professionnels et des particuliers consommateurs peuvent de manière à éviter toute confusion établir deux modèles de factures. Celles adressées aux professionnels feront figurer la mention.

« L’indemnité est due en cas de retard de paiement de toute facture émise par une entreprise dans le cadre d’un contrat transfrontière soumis au code de commerce français. Cette règle étant issue de la transposition d’une directive, une telle indemnité sera en principe, à compter du 16 mars 2013, date d’expiration du délai de transposition, prévue par la législation de l’ensemble des États membres de l’Union européenne » précise la note.

L’indemnité qui est non soumise à la TVA (application de l’article 256 du code général des impôts) n’enlève pas la possibilité de demander une indemnisation complémentaire. La Directive européenne mentionnant que « le taux d’intérêt légal pour retard de paiement augmentera d’au moins 8 pour cent au-dessus de la référence de la Banque centrale européenne. Les autorités publiques ne sont pas autorisées à fixer un taux d’intérêt pour les retards de paiement ».

Les entreprises ont donc pour obligation de se mettre en conformité aussi bien pour leurs factures électroniques que papier.

Alors comment appliquer cette mesure dans un un bref délai ?

GS1 organisation internationale qui accompagne les acteurs économiques dans l’usage des standards et des solutions codes barres préconise les actions suivantes :

Pour les émetteurs de factures : La mise en conformité et le plan associé doivent concerner les conditions Générales de Vente et les outils de facturation. Vous pouvez contacter votre prestataire pour connaître les modalités pratiques de mise en conformité de vos outils.

Pour les destinataires de factures : L’organisation vous recommande d’alerter, le cas échéant, vos fournisseurs de l’absence de cette mention, le rejet de factures non conformes restant à votre appréciation et sous votre responsabilité. Il existe, en effet, une coresponsabilité sur la conformité de la facture, tout en veillant à ne pas créer de déséquilibre significatif dans les droits et obligations des parties.

Pour les offreurs de solutions de facturation (électronique et/ou papier) : Vous devez mettre en conformité vos solutions et fournir à vos clients les modalités de mise en conformité des solutions utilisées. Vos outils doivent permettre de contrôler la présence de cette mention obligatoire, le rejet ou l’acceptation de la facture restant du choix et de la responsabilité de l’entreprise utilisatrice.

Copyright Good Info.